pyfi_helper(以下简称pyfi)主要为宏观或者固收从业人员在使用Python做数据分析的过程中提供便捷的功能。 pyfi设计原则是基于宏观量化方法论体系,即将逻辑分为要素,单元逻辑,并行逻辑,串行逻辑进行分类,并将逻辑输出标签化,实现“精准抽象,模糊正确”的研究原则,并在此基础开发一些功能函数辅助大家进行投资研究。

pyfi结构

pyfi的结构如下图所示:

pyfi

|_wind_helper: wind接口封装

|_visual:画图工具

|_common:公用函数

|_data_agent: 指标生成函数集

|_backtest: 回测框架

|_function: 各类函数功能

|_logic: 逻辑函数库

pyfi的安装

首先你需要安装好以下几个包:

- wind的python api

然后再下载pyfi包:

pip install pyfi_helper

更新pyfi包:

pip install --upgrade pyfi_helper

Wind接口封装

pyfi中定义了WindHelper类,用于封装wind的python api函数

mapper表

mapper表旨在用新的名称替代wind代码,方便提取。

mapper = Map({

"ip_yoy": "M0000545",

"ip_cyoy": "M0000011",

"cpi": "M0000612",

"cpif": "M0000616",

"cpinf": "M0000613",

"cpicore": "M0085932",

"ppi": "M0001227",

"cgpi": "M0001375", # "企业商品交易价格指数"

"USDNH即期汇率": "M0290205",

"gz1y": "M1001646",

"gz2y": "S0059745",

"gz3y": "M1001648",

"gz4y": "M0057946",

"gz5y": "M1001650",

"gz6y": "M0057947",

"gz7y": "S0059748",

"gz8y": "M1000165",

"gz9y": "M1004678",

"gz10y": "S0059749",

"gz20y": "S0059751",

"gz30y": "S0059752",

"gk10y": "M1004271",

"gk7y": "M1004269",

"gk5y": "M1004267",

"gk3y": "M1004265",

"gk1y": "M1004687",

"gc007": "204007.SH",

"gc001": "204001.SH",

"gc014": "204014.SH",

"gc028": "204028.SH",

"gc091": "204091.SH",

"r007": "M1001795",

"1yfr007": "M0048486",

"5yfr007": "M0048490",

"M2": "M0001385",

"水泥价格指数": "S5914515",

"CRB": "S0031505",

"gz10yind": "CBA04501.CS",

"玻璃综合指数": "S5907372",

"螺纹钢": "S5707798",

"fai_cyoy": "M0000273",

"brent": "S0260035", # 布伦特原油活跃期货合约结算价

})

整个mapper表用我们Map对象存储,支持据点索引。

In[20]: mapper.水泥价格指数

Out[20]: 'S5914515'

edb函数

WindHelper包含edb函数,主要对wind的edb函数进行了封装。

WindHelper.edb(codes,

begin_date,

end_date,

options="fill=perious",

adjust=False,

shift=0,

fill=False)

输入参数说明:

- codes: 代码的列表

- begin_date; 开始时间, str或者datetime类型

- end_date:结束时间,str或者datetime类型

- options:默认”fill=perious”

- adjust:默认False,True则将月度数据对应的月末时间调整到最近的前一个交易日

- shift:默认0, 正数表示数据向后迁移的单位数,负数为向前

- fill:默认False,True则前一个月数据填充空缺数据

返回dataframe

案例:

from pyfi import WindHelper as w

cpi = w.edb(codes=["cpi"], begin_date="2002-01-01", end_date="2019-01-01")

cpi.head()

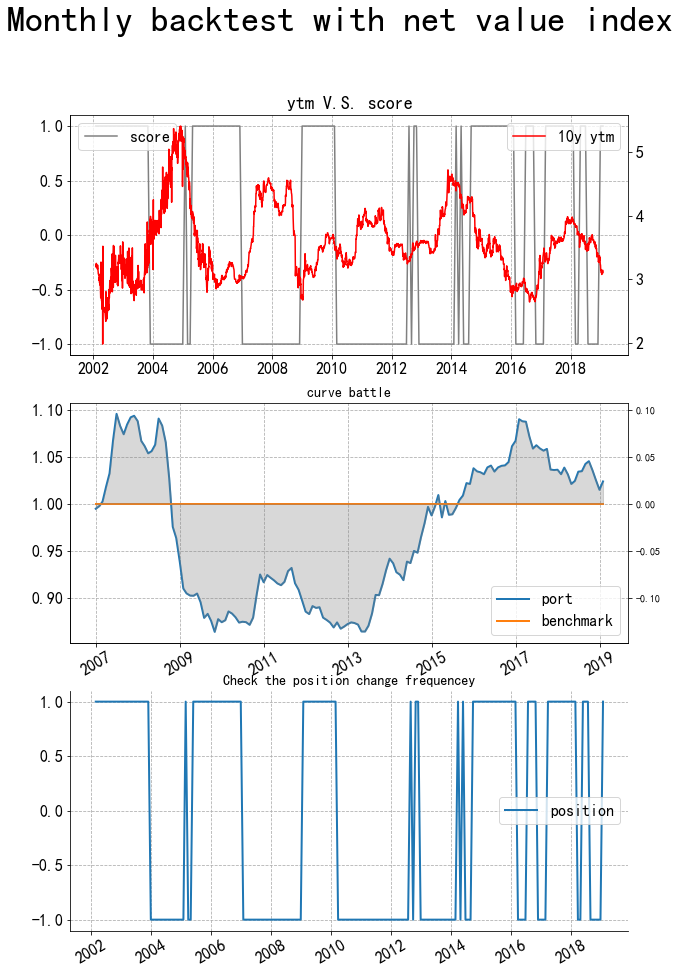

回测功能

净价指数月度回测函数:monthly_backtest

monthly_backtest(score,

pattern=1,

title="Monthly backtest with net value index",

weight_bounds=[-1, 1],

bk_code=FIXEDINCOME)

输入参数:

- score:打分序列,回测函数默认基于打分机制,且打分必须符合中心为0,左右对称。 默认正分为看多,负分为看空。

pattern: 数字表示打分的最大值title: 给回测图设定标题weight_bounds: 给仓位设定区间bk_code: 默认FIXEDINCOME,即7-10年国债指数,可以自己添加指定基准的wind代码

返回结果:

回测函数返回一个自定义Map类型,可以直接通过句点索引返回信息中的各个数据,并且支持中文索引。

Map中的包含的信息:

score:输入的打分port: 组合的净值曲线pos: 仓位benchmark: 基准的净值曲线alpha: 超额alphad_alpha: 超额alpha的一阶变化ytm: 十年国债收益率月度数据report: 回测统计报告(建议调用pyfi.common.dprint函数打印report)

案例:基于CPI的区间预测的有效性分析

from pyfi import monthly_backtest

from pyfi import WindHelper as w

cpi = w.edb(codes=["cpi"], begin_date="2002-01-01", end_date="2019-01-01")

cpi = cpi.iloc[:,0].apply(lambda x: 1 if x <2.5 else -1) # cpi的0阶逻辑

rlt = monthly_backtest(cpi)

from pyfi import dprint

dprint(rlt.report)

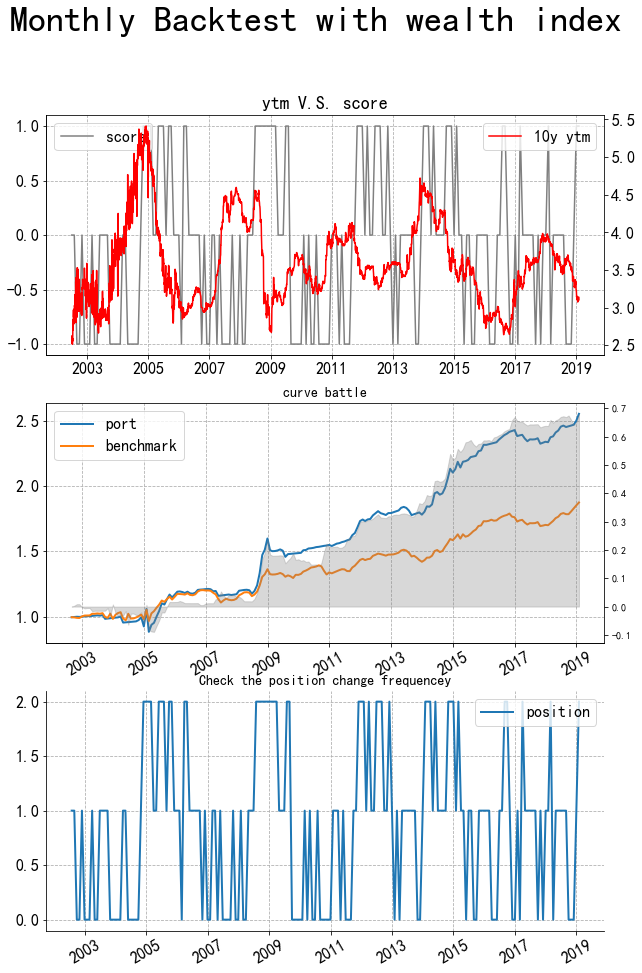

财富指数回测(含回购收益)

monthly_backtest_with_repo(

score,

pattern=1,

title="Monthly backtest with net value index",

weight_bounds=[-1, 1],

bk_code=FIXEDINCOME)

输入参数:

- score:打分序列,回测函数默认基于打分机制,且打分必须符合中心为0,左右对称。 默认正分为看多,负分为看空。

pattern: 数字表示打分的最大值title: 给回测图设定标题init_weight: 设定仓位基准区间,系统默认最低配置为0,最高配置为2倍的int_weightbk_code: 默认FIXEDINCOME,即7-10年国债指数,可以自己添加指定基准的wind代码

返回结果: 回测函数返回一个自定义Map类型,可以直接通过句点索引返回信息中的各个数据,并且支持中文索引。 Map中的包含的信息:

score:输入的打分port: 组合的净值曲线pos: 仓位benchmark: 基准的净值曲线alpha: 超额alphaytm: 十年国债收益率月度数据report: 回测统计报告(建议调用pyfi.common.dprint函数打印report)

案例:基于对CPI高点低点预测的有效性分析

from pyfi import monthly_backtest_with_repo

from pyfi import WindHelper as w

from pyfi import logic

cpi = w.edb(codes=["cpi"], begin_date="2002-01-01", end_date="2019-01-01")

cpi = -logic.zo1(cpi.iloc[:,0], args=[6])

# cpi的0阶逻辑(zo1),6个月的高点做空,6个月的低点做多

rlt = monthly_backtest_with_repo(cpi)

from pyfi import dprint

dprint(rlt.report)

- 最大回撤:0.1658583853682296

- 夏普比率:0.735677258760662

- 超额夏普比率:0.03532301244161473

- 年化收益率:0.058541120038705596

- 基准年化收益率:0.03886420945842484

- 年均alpha:0.01967691058028076

- alpha最大回撤:0.09773265095965566

- 信息比率:0.12626187165277092

- calmar指标:0.3548018407116408

- 看多次数:43.0

- 看多准确率:0.7674418604651163

- 看空次数:66.0

- 看空准确率:0.5606060606060606

- 综合准确率:0.6422018348623854

指标生成集(待补充)

各类函数功能(待补充)

农历模块

农历模块可以帮助我们分析各个春节效应。

def spring_list(begin_year, end_year)

输入参数:

- begin_year:起始年

- end_year: 结束年

返回:

- series类型,其中index为春节对应阳历日期,value(右侧)为农历日期

案例:

> spring_list(2002, 2018)

## 输出(左边是阳历,右边是农历)

2002-02-12 2002-01-01

2003-02-01 2003-01-01

2004-01-22 2004-01-01

2005-02-09 2005-01-01

2006-01-29 2006-01-01

2007-02-18 2007-01-01

2008-02-07 2008-01-01

2009-01-26 2009-01-01

2010-02-14 2010-01-01

2011-02-03 2011-01-01

2012-01-23 2012-01-01

2013-02-10 2013-01-01

2014-01-31 2014-01-01

2015-02-19 2015-01-01

2016-02-08 2016-01-01

2017-01-28 2017-01-01

2018-02-16 2018-01-01

收益率曲线boostrap模块

宏观序列处理模块

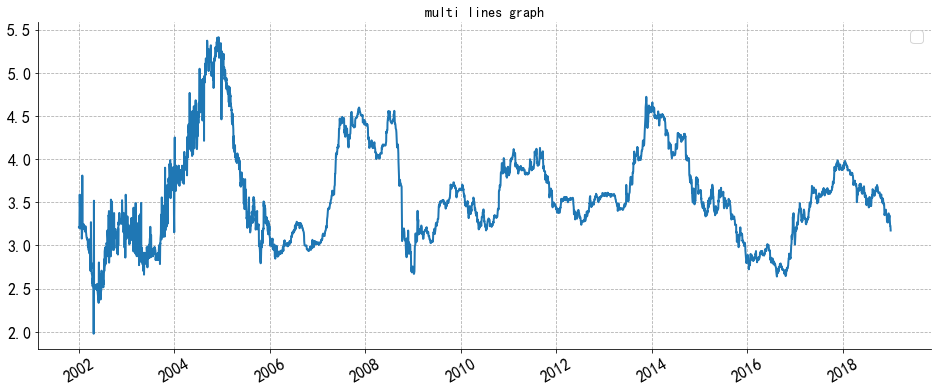

常用画图功能

pyfi提供必要的画图功能帮助大家快速查看时间序列的形态和比较。

单坐标line_graph画图函数

line_graph(series_list,

title="multi lines graph",

legend_list="",

fig=None,

ax=None,

save=False)

案例:

from pyfi import line_graph

gz10y = w.edb(codes=["gz10y"], begin_date="2002-01-01", end_date="2019-01-01").iloc[:,0]

line_graph([gz10y])

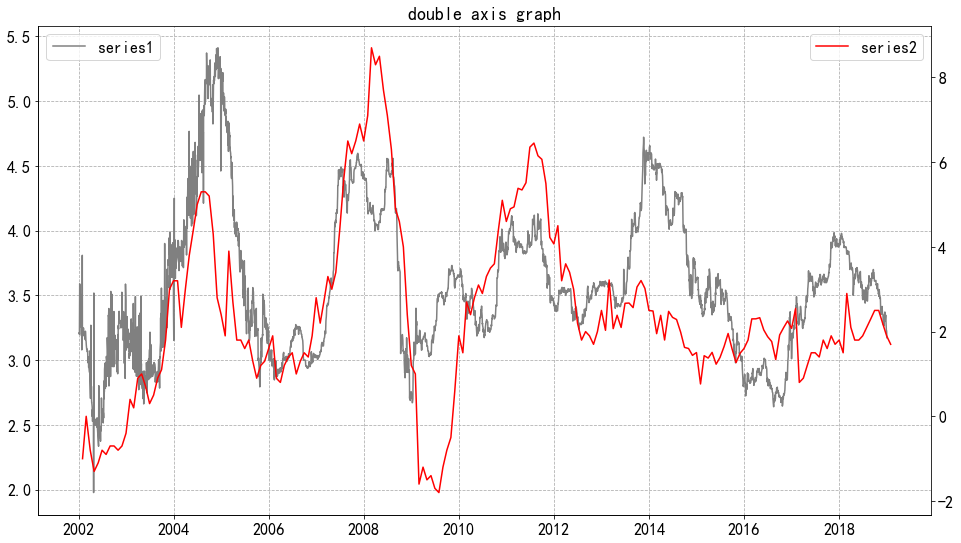

双坐标double_line换图函数

double_lines(series1,

series2,

lgd1="series1",

lgd2="series2",

title="double axis graph",

colors=("grey", "red"),

figname="",

fig=None,

ax=None):

案例:

from pyfi import double_lines

gz10y = w.edb(codes=["gz10y"], begin_date="2002-01-01", end_date="2019-01-01").iloc[:,0]

cpi = w.edb(codes=["cpi"], begin_date="2002-01-01", end_date="2019-01-01").iloc[:,0]

double_lines(gz10y, cpi)

逻辑函数

单元逻辑函数

基于宏观量化方法论体系,我们初步提供了一些基础的0阶,1阶,2阶函数。 所有逻辑函数的输入为series,输出也是series

使用方法:

from pyfi import logic

data_output = logic.zo1(data_input, args=[3])

# data_input和data_output都是series

zo1(data, args=[3])

zero_order1,极值逻辑

判断当前观测点是否处于极值位置

输入参数:

- data:宏观序列Series

- args:参数组,单一参数,默认3,表示当前观测值是否为最近三个月的机制

返回:

- Series, 最高点返回1,最低点返回0

zo2(data, args=(36, 0))

zero_order2,标准化,并指定最低阈值,在正负阈值区间内为0

输入参数:

- data:宏观序列Series

- args:参数组,单一参数,args[0]默认36,表示观测区间,args[1]默认0,表示生效阈值

返回:

- 布尔序列:最高点返回1,最低点返回0

fo1(data, args=[6])

first_order1:边际强度,表示序列在指定区间内的边际强度

输入参数:

- data:宏观序列Series

- args:参数组,单一参数,默认6,表示观测区间

返回:

- 离散序列,范围在[-args[0], args[0]]

fo2(data, args=[5])

first_order2: 趋势持续度,表示序列在区间内的持续度

输入参数:

- data:宏观序列Series

- args:参数组,单一参数,默认5,表示序列观测区间

返回:

- 离散序列,范围在[-args[0], args[0]]

fo3(data, args=[1, 12])

first_order3: 均线缺口

输入参数:

- data:宏观序列Series

- args:参数组,双参数,args[0]为短均线,args[1]为长均线

返回:

- 连续序列

so1(data, args=[5, 1])

second_order1: 边际强度变化的强度

输入参数:

- data:宏观序列Series

- args:参数组,单参数,args[0]表示观测区间,相当于fo1的一阶

返回:

- 离散序列,范围为[-args[0]+1, args[0]-1]

版本更新

v0.1.19版本说明

- 修正了pandas的future warning,增加register_matplotlib_converters用于处理datetimeindex数据

- 增加monthly_backtests_with_repo回测函数,并增加bk_code

- 修正zo1单元逻辑函数,高点为1,低点为-1,其他为0

v0.1.18版本说明

- 增加农历春节功能

v0.1.16版本说明

- 本次修复了pandas更新造成的bug

v0.1.15版本说明

- 本次更新重构了pyfi架构。

- 修改了部分单元逻辑函数。

changelog

- 2019-02-20 update

- 2019-02-13 init

author

- 大船

- 邮箱:wangluzhou@aliyun.com